WHOが発表した2022年版の世界保健統計(World Health Statistics)によると男女平均の健康寿命が最も長い国は日本でした。世界でもトップクラスの長寿国ですが、近年さらに最高齢を更新し続けています。2022年の平均寿命は、女性87.57歳、男性81.09歳。この平均寿命は今後も延びる見通しです。ある海外の研究では、2007年に日本で生まれた子どもの半数が107歳より長く生きると推計されています。人生100年時代の到来は人生を長く謳歌できる一方、定年が早い公務員にとっては「定年後のリタイア期間が長いリスク」もあります。この心配をなくす方法について考えてみましょう。

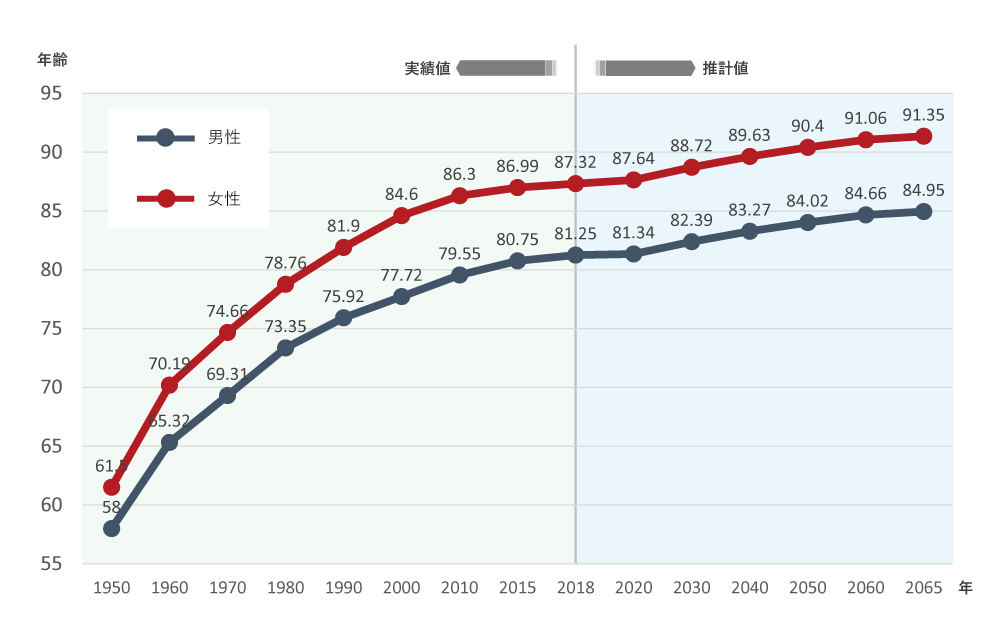

平均寿命の推移と将来推移

(注)1970年以前は沖縄県を除く値である。0歳の平均余命が「平均寿命」である。

【内閣府「平均寿命の推移と将来推計」平成30(2018)年現在より作成】

公務員の定年はようやく65歳。セカンドライフが長い

令和4年度時点で60歳の公務員の定年は、令和5年度から段階的に引き上げられるなどし、令和13年度に65歳まで延長される予定です。仮に生涯年齢を100歳に設定した場合、定年退職後のセカンドライフの期間は35年あることになります。民間企業では、定年が65歳以降まで引き上げられていたり、再雇用制度が広がっていたり、シルバー人材活用の取り組みがすでに進んでいますが、公務員はようやく65歳定年がスタートする段階です。民間に比べて、この分野では出遅れているのが現実です。

公務員の年金のアドバンテージが少なくなった

当然ながら、収入が絶たれれば年金頼みで生活していくしかありません。以前は、公務員の年金はサラリーマンなどに比べて圧倒的に有利でした。下記のように、3階建て構造になっており、自営業者(1階部分のみ)やサラリーマン(1・2階部分のみ)よりもたくさんの年金がもらえたのです。

公務員の年金の構造(2015年10月1日以前)

- 3階部分と言われる……職域部分

- 2階部分と言われる……退職共済年金

- 1階部分と言われる……老齢基礎年金

しかし、2015年10月1日以降は3階部分(職域部分)が廃止され、サラリーマンと同じ年金環境に変わってきています。その分、「年金払い退職給付」という制度が設けられましたが、積立方式のため以前よりもアドバンテージが少なくなっており、公務員も老後生活への備えを意識する必要が出てきています。

70歳以上で労働対価を得ている人はごく一部しかいない

年金に頼れないなら、働くことによってそれをカバーする発想もあるでしょう。しかし、現実は国が掲げる「一億総活躍社会の実現」のかけ声のもと、いくら働く高齢者が増加しているといっても、65歳以上で働いている人は男性34.2%、女性18.0%にとどまっています。(2020年総務省調べ)その中で十分な対価を得ている方はごく一部です。

とくに公務員は一般社会での汎用性のあるスキルが高くない方もいるため、「思うように働けない」「収入が伸びない」というケースも少なくないかもしれません。そうなると、あとは貯金の切り崩しの選択しかありません。相続などであり余る資産を持っている方なら別ですが、そうでない場合は公務員でも資産形成を本気で考えていくべきなのです。

ローリスクの手堅い資産形成が公務員向き

具体的に公務員と相性のよい資産形成とはどのような内容でしょうか。公務員の場合、ある程度の年金収入によって老後生活を支えるベースはあります。そのため、年金だけでは足りない一部の収入を自助努力による資産形成で準備してカバーすればよいという発想になります。そう考えると、公務員はハイリスク×ハイリターンの投資に挑戦する必要はありません。

ハイリスクを狙って損失を出したら、せっかくの安定した環境が崩れてしまいます。公務員の安定した環境を生かすには、ローリスクからミドルリスクの投資で時間をかけて手堅く増やしていくのが賢明です。

投資商品リスク・リターン分布図

まとめ

たとえばローリスク、ミドルリスクな投資の代表格は「投資信託」と「不動産投資」の組み合わせです。

投資信託の選択では、投資ビギナーの方なら手数料が少ないインデックスファンドが向いているでしょう。

不動産投資の選択では、大きく「中古物件」と「新築物件」がありますが、ある程度、定年までの期間がある公務員の方は「新築物件」が向いています。なぜなら、仮に定年まで30年ある場合、ローンの返済期間を30年に設定すれば、定年のタイミングで家賃を丸ごと収入にできるスキームが作れるからです。新築物件ならローンを返済し終わる30年後でも築30年。立地さえよければ、まだまだ入居ニーズはあるでしょう。

いずれにせよ、公務員の方が老後生活を本気で考えていく必要があるのは間違いありません。どんな投資方法があるのかをしっかり研究して、ご自身に合ったスタイルを見つけてください。

著者・監修者プロフィール

- アセットリードが運営する「アセットONLINE」では、将来を見据えた資産形成を考えるビジネスパーソンのために、不動産投資、資産運用、税金、マーケットに関する情報をわかりやすく配信しています。