収益物件のオーナーとして物件管理を行う際は、きちんとしたお金の管理が必要です。中長期に渡り利益の出る資産として保有するためには、一定期間ごとに物件の状況整理と可視化をすることをおすすめします。具体的には、「総事業費と借入金が適切な水準か」「10~20年間の事業収支が立てられているか」「それらの各項目の意味が理解できるか」が重要です。

これは、企業の予算と決算にほかなりません。収益物件を持つことは、「予算を立てる」「管理する」「記帳する」といった3つから始まると言っても過言ではありません。今回は、財務諸表の中心となる、損益計算書とキャッシュフロー表についてわかりやすく説明していきます。

総事業費とは

各数字は、1棟物を建築する前提で説明していきますが、基本的な考え方は区分所有物件でも同じです。まず、損益計算書やキャッシュフロー表にのらない総事業費について考えます。総事業費は、貸借対照表(B/S)に記帳されます。区分所有であれば購入物件の価格、1棟物であれば土地(相続した土地であれば0円)と建物(新築であれば建築費)が総事業費です。

次に、この物件を購入するお金の出どころを考えます。自己資金として投入する金額と、金融機関からの借り入れに分かれるのが一般的です。貸借対照表でいえば、自己資金は「純資産の部」、金融機関からの借入金は、「負債の部」に分けて記載されます。「自己資金と借入金の割合をどう配分するか」については非常に難しいところです。

自己資金を多く入れれば、借入金は少なくて済み、毎月の返済額は少なくて済みます。しかし、投下した資本効率から考えると、多すぎる資本は決して良いとはいえません。なぜなら、そのお金を他の物件に回せれば、2棟目が購入でき、資金回収のスピードが早くなるからです。このあたりは企業の考え方と全く同じといえるでしょう。このことから、不動産投資のオーナーは経営感覚を持つ経営者でなければならないのです。

損益計算書 キャッシュフロー表の違いとは

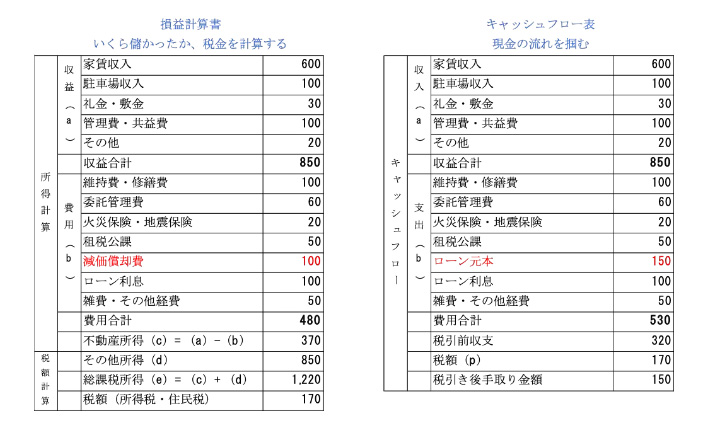

下記の表は、架空の1棟物物件の損益計算書とキャッシュフロー表です。

※単位:万円

左側が損益計算書(PL)、右側がキャッシュフロー表(CF)と呼ばれるものです。基本的に、「PLは税金を計算するもの」「キャッシュフロー表はいくらお金が手元に残るかを示すもの」と考えてください。まず、左側のPLを見ていきましょう。家賃収入や駐車場など、すべての年間収益は850万円です。次に、費用は、メンテナンス費用や固定資産税など、合計で480万円になります。

この差額が、不動産所得となり370万円です。仮にオーナーがサラリーマン大家さんで給与所得が850万円だとすると、不動産所得と給与所得のトータルが1,220万円となります。これにかかるおおよその税金(所得税+住民税)が170万円です。次に、右側のCFについて見ていきましょう。まず、年間収益はPLと変わらない850万円です。これは現金で手元に入ります。

次に支出です。これも1ヵ所を除いてPLと変わりません。では、PLとCFはどこが異なるのでしょうか。それは赤で示した箇所です。PLは、減価償却費、CFはローン元本(返済)となっています。これは何を意味するかというと、PL上はローンの元本返済が損金(税務上の費用)として認められないのです。しかし、建物にかかる減価償却費は基本建物の竣工時・購入時に一括で支払います。

それを税務上の耐用年数によって期間按分していきます。イメージとしては、お金は建物の完成時に一度に支払いますが、費用に計上するタイミングは毎年計上することが必要です。次にCFの方ですが、PLの減価償却費がローン元本(年間返済分)に置き換わっています。減価償却費は、実際にお金が支払われるわけではありませんが、ローンの元本返済は毎年行われます。

税引き前収支は、この不動産投資を行って得るキャッシュであり、そこから税金を引いた残り150万円が手残りの現金です。(税金は、不動産所得と給与所得をあわせたものにかかる所得税+住民税)したがって、PLとCFの違いは、この赤で示した箇所だけとなります。実は、この箇所はとても大切な概念で、投資物件を入れ替えるかどうかのバロメーターとなるのです。(紙面の関係で詳細は別の機会に譲ります)

事業収支計画は中長期を視野に入れて作成

以上が、PLとCFの違いです。それぞれの項目について計上すべき数字も注意点があります。特に、この2つの表を20年先ぐらいまで作成しておくと、将来予測も見える化でき、この物件は購入する価値があるかどうかを判断する材料となるでしょう。そのためには、下記のような4つのポイントを押さえておくことが大切です。

・家賃収入に空室率を必ず設定する

・大規模修繕の費用を見積もっておく

・賃料下落も考慮に入れる

・保守的に見積もってもキャッシュが出るかを確認

これらを重点的に見ていくことで、経営者として収益物件の中長期の事業計画作成ができるようになるでしょう。

著者・監修者プロフィール

- アセットリードが運営する「アセットONLINE」では、将来を見据えた資産形成を考えるビジネスパーソンのために、不動産投資、資産運用、税金、マーケットに関する情報をわかりやすく配信しています。