野村総合研究所(NRI)が2018年12月18日に発表したレポートで、日本の富裕層の直近の実態が明らかになりました。このレポートは2年ごとに発表されるため、時系列でデータを比較できます。今回は、レポートの内容を深掘りしてきましょう。

レポートの概要

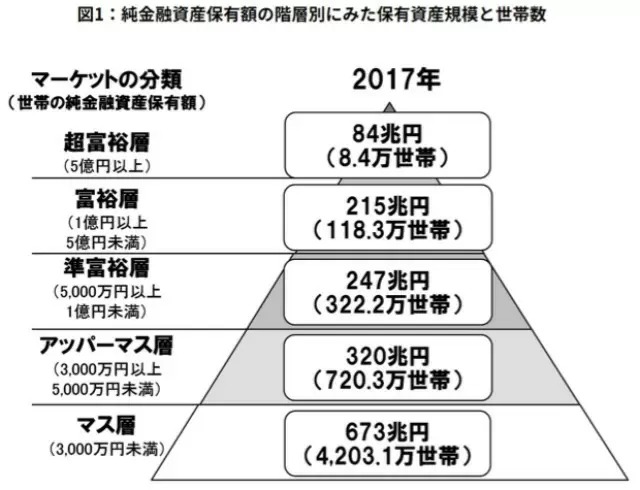

この図は、純金融資産の保有額別に見た世帯数と資産規模の推計です。

少子高齢化が叫ばれている日本において、この図に現れる富裕層の数は着実に増えています。アベノミクス以前の2011年当時は富裕層76万世帯、超富裕層5万世帯、合計81万世帯だったので、その後6年間で約46万世帯増え、約1.5倍になったのです。

この層が増えた要因は、株式相場の上昇によるものと見られています。資産を銀行に預けたままにしていた人は、この層に入るチャンスを逸したかもしれません。

NRIが調査した別のアンケート「NRI生活者1万人アンケート調査(2016年)」によると、保有するリスク性資産(株式、債券、投資信託、年金保険)の金額の比率は、マス層10.0%、アッパーマス層31.8%。準富裕層36.0%、富裕層・超富裕層39.4%と階層が上がるに連れて高くなっています。

つまり、金融資産が増えた理由はリスク性資産を保有していたため、ということになります。

もう一つの理由が、起業家の増加です。日本のマーケットに上場した企業数は、2015年は92社、2016年83社、2017年90社、2018年90社と好調な株価に支えられ、高水準を維持しています。成功した起業家の増加も、富裕層の増加につながっていると考えられます。

親からの遺産相続により、子どももリッチになる

親が土地オーナーや企業経営者、医師、弁護士など士業の高所得者である子ども世代も金融リッチになる傾向があります。それにはまず、生前贈与、特に暦年贈与や教育資金贈与、住宅取得贈与などの制度を使った資産移転があります。

金融資産の移転だけではありません。子どもは、親がどのようにお金と向き合っているか、身近に感じながら過ごしています。親がどのようなところにお金をかけているのか、お金をかけるところとそうでないところにメリハリをつけているところなどを敏感に感じているようです。

このように、子どもはお金だけでなく富裕層の金融リテラシーも相続します。友達の影響を受けたり、見聞を広めたりしながら、社会の動きを敏感に感じ取るようになります。これを生活の中で習慣化することで、ますます子どもたちの金融リテラシーが上がり、富裕層の子どもたちがさらにリッチになるという良いスパイラルに入るのです。

このような親リッチの層は、準富裕層から富裕層・超富裕層へシフトしていくと思われます。

MRI富裕層インタビュー調査から見えてくるもの

起業家として成功した人たちや、事業承継により会社を引き継いだ人たちは、銀行からの借り入れに頼らず、いざというときのために自己資本の蓄積を意識しているという結果がNRI富裕層インタビュー調査から見えてきました。

このことは、既存の金融機関から距離を起き、かつてのメインバンク依存体質から、新興もしくは新たに事業承継により経営者となった層は、特定の金融機関から距離を保つことを意識しているようです。

準富裕層マーケット層は、働き盛りで時間的な余裕がない、という現実があるようです。以前の準富裕層は、退職金や企業年金を受け取り、定年退職後の生活を優雅に過ごすといったライフスタイルが主流でした。最近は都会で夫婦共働きによりダブルインカムとなり、同時に子供がいれば育児や教育、家事、また場合によっては親の介護などにも時間を使わざるを得ない層が中心となってきました。

この層にとって、大切な情報収集ツールがスマホです。従来のテレビ・ラジオといったマスメディアからの情報より、能動的に情報を集める方法へと変化しています。最近ではPCを立ち上げる時間すら待てず、何でもスマホやタブレットで完結する時代になっています。今後5Gの時代に突入することで、この傾向はますます強くなっていくでしょう。

さらに働き方改革により、個人の時間が増えたとしても、個や家族の生活を充実することに多忙になり、平均余命の長期化により定年退職後も働く必要が出てくるなど、3~50歳代の働き盛りの年代だけでなく、60歳代の年代層も多忙に過ごす傾向が強くなってきています。

富裕層相手にビジネスをする人は、このような変化を見定めた上で、ターゲティングをする必要があります。

著者・監修者プロフィール

-

(株)マネーデザイン代表取締役。

学習院大学卒業後、外資系会計事務所、銀行、証券会社を経て、2014年FP会社である株式会社マネーデザインを立ち上げ、代表取締役に就任。

日本人のマネーリテラシーを上げることが、ひいては日本経済の向上につながるという信念のもと、Web上でのお金に関する情報発信や講演活動を行う。またFPとして、ライフプランをベースにした、中小企業、個人のお客様の住宅購入、各種生命保険加入、資産運用、相続・事業承継などのご相談を承っている。