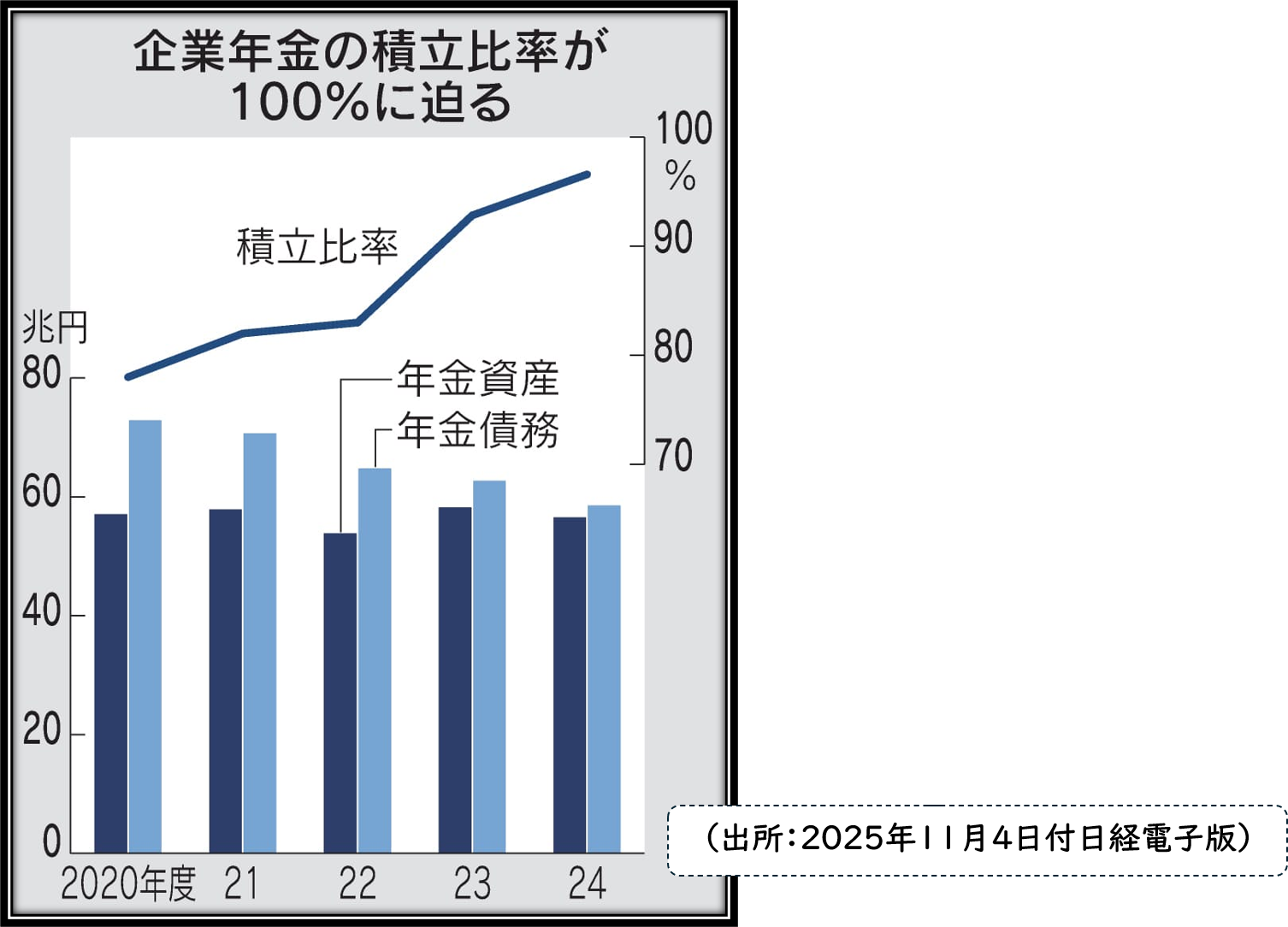

11月4日、日経電子版で気になる記事が出ました。金利上昇で、企業年金の積み立て不足が解消するという内容です。これ、投資不動産ローン戦略につながる示唆に富んでいます。日経電子版を購読いただいている方はぜひ丁寧に読んでみてください。

上場企業の多くは従業員に年金を支払う企業年金制度を採用しています。確定給付型年金(DB)で通称、退職年金と呼ばれます。会社にとって将来支払う固定債務の一種で、隠れ借金ともいえます。会社はこの準備金を積み立てることが大きな負担なのですが、金利上昇によって負担が解消に向かうというのです。

わかりにくいという方のためにサンプルを考えてみましょう。金利1%、1年後に100万円を返済しなければいけません。いまいくら用意すればいいですか?

100万円÷1.01=99万円

ですね。では金利が3%に上がったらいくら手元にあればよいですか?

100万円÷1.03=97万円

金利が上がることで2万円も少なくて済みました。

つまり、金利が上がると会社の借金が減り、下がると借金が増えます。大企業では退職年金が1000億円単位にのぼり、1%の金利変動が100億円以上の負担差になる場合もあります。インフレや金利上昇は悪いことばかりのように伝えられますが、じつは借金や負債を減らすという良い面をもっているのです。逆にデフレが最悪というのは借金が嫌われ、経済成長の原点である「与信機能」が不全に陥ってしまうからです。

■ ■ ■

さて、そうなると投資不動産購入時に多額のローンを組んだ投資家のみなさんはインフレや金利上昇をどうとらえればよいのでしょうか?

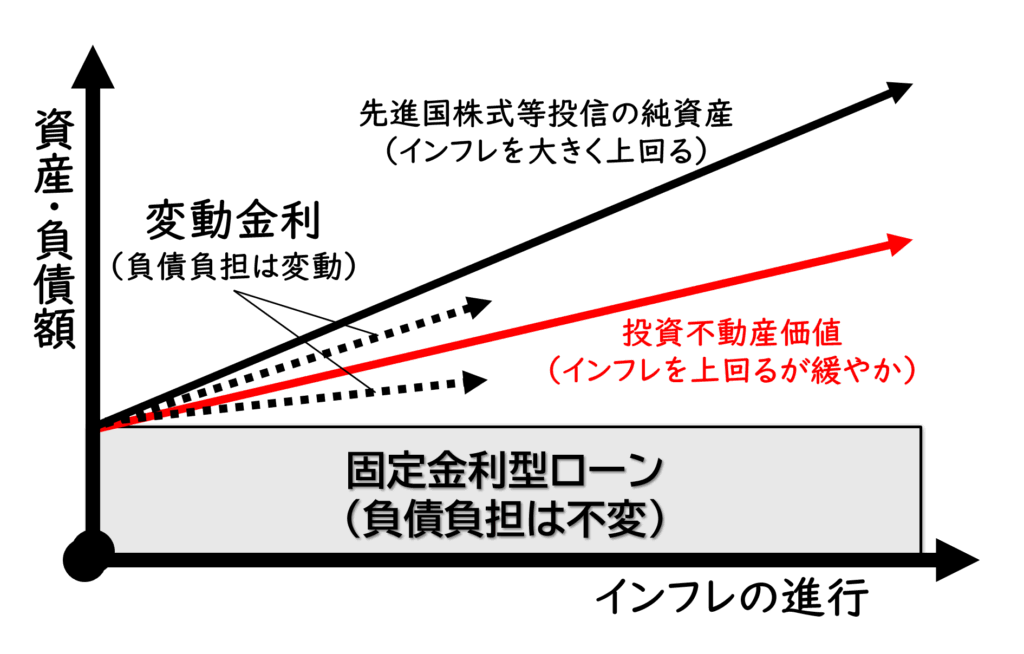

図はインフレの進行によって資産価値もしくは負債負担がどう変化するかを模式化してみました。このときインフレに伴い、投資不動産の価値は緩やかにあがっていきます。家賃が上がらないとキャッシュフローにはメリットはありませんが、少なくとも地価を押し上げることには間違いありません。

もし、固定金利型ローンを組んでいればインフレでも負担は変わりません。先ほどの企業年金と同じ構図です。物価高でも債務が変わらないのは実質的に負担が減ることを意味します。

しかし、居住用ではなく投資用の場合、主流は変動金利型なのでインフレに伴い返済金利は上昇します。このとき、一般的に貸出金利は家賃より早く上がるので実質的に負担が増すと考えて良いでしょう。さあ、どうしますか?

固定金利型に乗り換えればよいですが、審査が通りにくいし借り換え手数料も高いし、現実的ではありません。家賃を上げたいところですが自分自身が大家業務の窓口にならないので他力本願です。

もし、ある程度の手元資金があれば繰り上げ返済を検討してみましょう。ローンの残存期間が長いほど負担の減り方が大きくなります。100万円でも200万円でも返済に充当すれば確実に「金利分×年数」(元利均等はこの半分程度)を減らせます。「守り」の戦略としていちばん有効でしょう。

逆に「攻め」の視点でとらえると返済ではなく運用に回してしまいます。候補の筆頭はハイリスク・ハイリターン商品の購入です。NISA(少額投資非課税制度)で人気のあるインデックス型株式投信を買うと考えてみましょう。

私は日本経済新聞社員ですので、いちおう「日経平均株価連動型投信」を1000万円購入したとします。2025年10月末時点のデータで10年保有した場合、年平均12.5%のリターンを得られます(あくまで実績ベース)

もちろん将来の保証はありませんが、10年間で224%、20年間で954%のリターンを想定できますから1000万円が3240万円、20年間で1億545万円に達します。はい、みなさんめでたく「億り人」です。

絵空事、夢物語のような皮算用と思われるかもしれませんが、足元の実績値ではじいた試算値です。全世界株に投じる通称「オルカン」(オール・カントリー)と言われる投信でも30年平均で年率8~10%でリターンが出ています。

株式は早く始めた者勝ち――。私が2018年にセミナー講師をやり始めてずっと言い続けています。ちなみに2018年に始めた方は労せず株式資産が2.5~3倍になっているはずです。インフレに高確率で勝てるのはハイリスク・ハイリターン型商品の一角に限ります。

若い世代の方は長い時間を味方につけることができます。不動産ローンにはたいてい保険(団信等)がついているので、万一の時の安心さもあります。金利上昇に焦ってローン返済ばかりに拘泥するのではなく、より有利なリスク性資産に振り向けることもお勧めします。

逆に私のように50~60代だと、年金生活に突入することを見据えないといけません。10年先の含み益に期待するのではなく、現実にキャッシュフローを確保するために借入金返済を優先するのがよいでしょう。

■ ■ ■

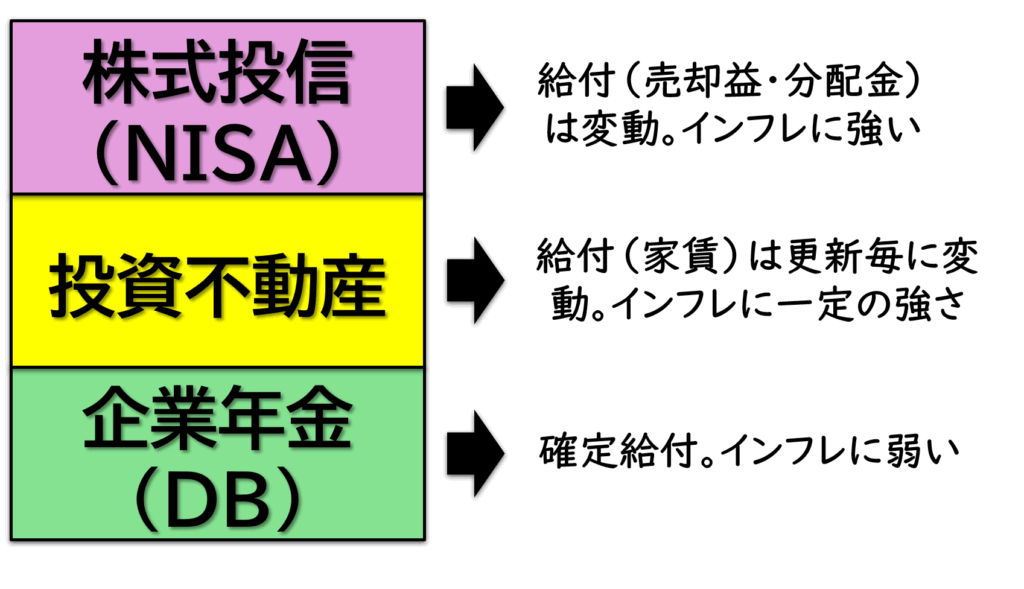

ここでもう1度、冒頭の企業年金に戻りましょう。今度は支払う企業ではなく、もらう我々の視点に立って考えてみます。企業年金は将来確約された給付でいわば固定給付です。しかし、物価の上昇に給付額がついていかず、購買力が減るというデメリットが生じるかもしれません。

投資不動産の給付は家賃ですが、地価も含めて緩やかに上がり、インフレに一定の対抗力が生じます(デフレにも強いという利点も)。株式投信は先進国株式に限りますが、先ほど説明したように基本的にインフレに強いし負けない商品です。このように企業年金は安心さがある半面、インフレに対する脆弱さがあります。将来の資産はインフレに強い株式や不動産もあわせて保有しておきたいところです。

結論ですが、インフレ局面ではご自身が保有する投資不動産と年金の属性、金融資産などを総合的にとらえ、期間とローンの有無、金利の固定型変動型などに分解して精査することが大切です。もらうほう、支払うほう、いろいろとバランスが取れているのが望ましいといえます。

不動産会社では不動産の話しか聞けませんし、証券会社では投信の話しか聞けません。きょうは横断的なお話をさせてもらったつもりですが、いかがだったでしょうか?

タイムリーな話題が出たらまたここで取り上げますね。

著者・監修者プロフィール

-

日本経済新聞社 コンテンツプロデューサ-兼アセットリード物件オーナー

●1989 年入社、証券部配属。東証や日銀、NY駐在など主に金融・資本市場担当。

BSテレビ東京「日経モーニングプラスFT」、日経CNBC「昼エクスプレス」コメンテーター

テレビ解説のほか日経電子版開発、コラム執筆など「話す」「創る」「書く」の三刀流をこなす。

CFP®、1種証券外務員、シニアプライベートバンカー、宅地建物取引士。

●奈良出身。趣味は世界遺産巡り(現在43カ国・地域歴訪)、大型バイク、ドローン、ゲーム、競馬

●最新刊「50 代から輝く!『幸福寿命』を延ばすマネーの新常識」(日経出版社)など著書多数。