人生100年時代といわれ始め、さらにいわゆる「老後2,000万円不足」問題が金融庁ワーキンググループから発表されました。これをきっかけに多くの国民が資産運用の重要性に気づき、ようやくNISA口座開設などに動き始めました。では人生100年時代の資産運用はどう考えるか、改めて考えて見ていきましょう。

アキュミュレーションとデキュミュレーション

あまり聞き慣れない言葉かもしれませんが、アキュミュレーション(Accumulation)とデキュミュレーション(Decumulation)という用語があります。アキュミュレーションは、日本語でいうと「積立、累積」などという意味です。本来は債券において償還金額が取引金額を下回っている償還差益を一括ではなく平均的に益金計上することを指します。

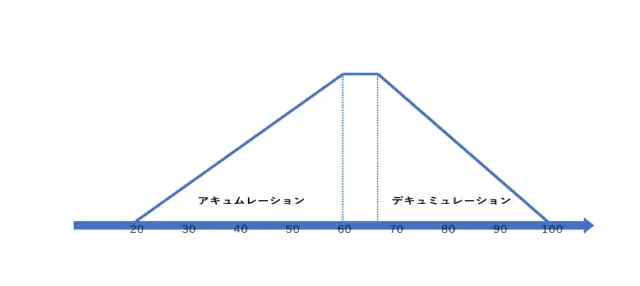

そういった意味から、「現役時代の稼ぐ世代が、資産運用としてお金を積み立てていく」という意味でも使われているのです。一方デキュミュレーションはその反対の言葉で、「資産の取り崩し」を意味します。つまり仕事から「リタイアメントした後、公的年金を受給しながら生活費として足りない分を今まで運用してきたものから取り崩す」行為のことです。これを簡単な模式図で現しますと、以下のような図になります。

この簡便的な図では、20歳前後から資産形成を始め、60歳で役職定年を迎えます。定年後は嘱託などで勤めるとしても収入はかなり下がり、65歳の完全リタイアメント後は公的年金と今まで貯めてきた金融資産を取り崩していきます。この図は公的年金を考慮しない、自助年金といわれるものの積み立てと取り崩しの模式図です。

ゴールから遡って計算する

ここで、視点を人生の終着地点から見ながら考えていきましょう。仮に100歳を人生のゴールだと置くと、ゴールに達するまでにはさまざまな出費があったわけです。例えば結婚および自宅を購入して子供がいる場合、「教育資金」「住宅資金」「老後資金」といった人生の3大資金を乗り越えて、デキュミュレーションにいたります。

このうち老後資金を潤沢にするためにはアキュミュレーションが絶対条件になるといえるでしょう。しかし「自分の寿命がいつまでなのか」は誰にもわかりません。そこで考えるのが、平均寿命もしくは平均余命を使うことです。少しでも正確に数字を算出するためには、例えば60歳の人が後何年生きるかという平均余命を使う方法がより現実的でしょう。

しかしこの平均余命であっても確率的にいうと、あくまで50%なので半分の人はそれ以上生きる可能性があるのです。老後に2,000万円不足する話は、あくまで平均寿命かつ平均的な支出を使って計算したものであり、すべての人に当てはまるものではありませんが、老後資金の目安としてのベースにはなる指標といえるでしょう。

「いくつまで生きるかわからない」といったゴールが不明確な状態で計算することはおすすめできません。「最初に平均余命といったゴールを決め、そこから逆算していくら貯める必要があるのか」を計算したほうが現実的です。ゴルフをプレーする人は、イメージしやすいかもしれませんが、プロたちは1ホールごとカップへ入れるために、そこから遡って前に球を置くところを決めていきます。

これをゲームマネージメントといいますが、まさにこれこそマネープランのゲームマネージメントといえるのではないでしょうか。

人生100年時代の生涯におけるお金との向き合い方

アキュミュレーションとデキュミュレーションの図から読み取れるのは、「現役期」「移行期」「セカンドライフ期」といった3つのライフサイクルです。この形は単純な三角形でではありません。退職後も働くことを考えると、現実的には55~65歳くらいまでなだらかな上昇カーブがあり、そこから下がっていくイメージが正確でしょう。

| 年齢 | ライフサイクル期 |

|---|---|

| 20~60歳 | 現役期=資産形成期(アキュミュレーション) |

| 60~65歳 | 移行期 |

| 65歳~ | セカンドライフ期=資産取り崩し期(デキュミュレーション) |

資産活用から資産形成を考える(ゴールから遡る発想方法)

・現役期=資産形成期(アキュミュレーション)勤労収入>支出

まず働いて収入を得る期間は、「勤労収入>支出」となり、その余剰金が積み立ての原資となるわけです。そのため最初は、何もないところから資産形成を作り上げる必要があります。そう考えるとアキュミュレーションの時期はなるべく早ければ早いほうが良いでしょう。この貯める時期に何の金融商品を使うのかが今は重要視されています。

このことを踏まえて資産形成にどの商品を使うのかは、とても重要な論点になってくるのです。

・移行期 勤労収入=支出

移行期は、収入が大きく下がるので、ほとんど勤労収入と支出がイコールとなる時期です。ケースによっては、支出のほうが収入を上回る場合もありえます。この時期は、新たな資産形成は期待できないため、何とか収入で生活費を捻出する時期かもしれません。しかし今まで貯めてきた金融資産に働いてもらい、利息や配当金が、生活資金のプラスになる時期でもあります。

・セカンドライフ期=資産取り崩し期(デキュミュレーション) 勤労収入<支出

セカンドライフ期は、年齢によっては完全に収入が公的年金のみになる可能性があります。そして受給している公的年金では生活資金が賄えない場合、今まで貯めてきた金融資産を取り崩していく期間となります。

「日本人の平均寿命や平均所得、平均支出から導き出した結果、公的年金で足りない金額が2,000万円です」というのが金融庁のワーキンググループから出された報告書なのです。そして「今まで貯めてきた資産をいかに取り崩し、セカンドライフをより充実したものにしていくか」は、現役期の資産形成期で貯める以上に難易度が高いでしょう。

今までデキュミュレーションに対しては、ほとんど注目されませんでしたが、最近では金融ジェントロジー(老齢学)といった言葉でようやく語られ始めました。一つの例として、「高齢者が認知症になった後の金融資産の管理はどうしていくか」といった問題です。今後はますますこの分野において、専門家がしっかりと向き合ってアドバイスをすることが必要になるといえるでしょう。

著者・監修者プロフィール

- アセットリードが運営する「アセットONLINE」では、将来を見据えた資産形成を考えるビジネスパーソンのために、不動産投資、資産運用、税金、マーケットに関する情報をわかりやすく配信しています。