毎年2月13日は「にいさ」の日。NISA(少額投資非課税制度)の語呂に合わせて記念日のように言われますが、別にこの日に買っても、口座を開いてもなんの特典もありません。「投資をしましょう!」という証券会社や金融機関の広告・宣伝がいつもより目立つだけです笑

とはいえ、NISAの抜本的改革(新NISA)がスタートしてからはや3年目。

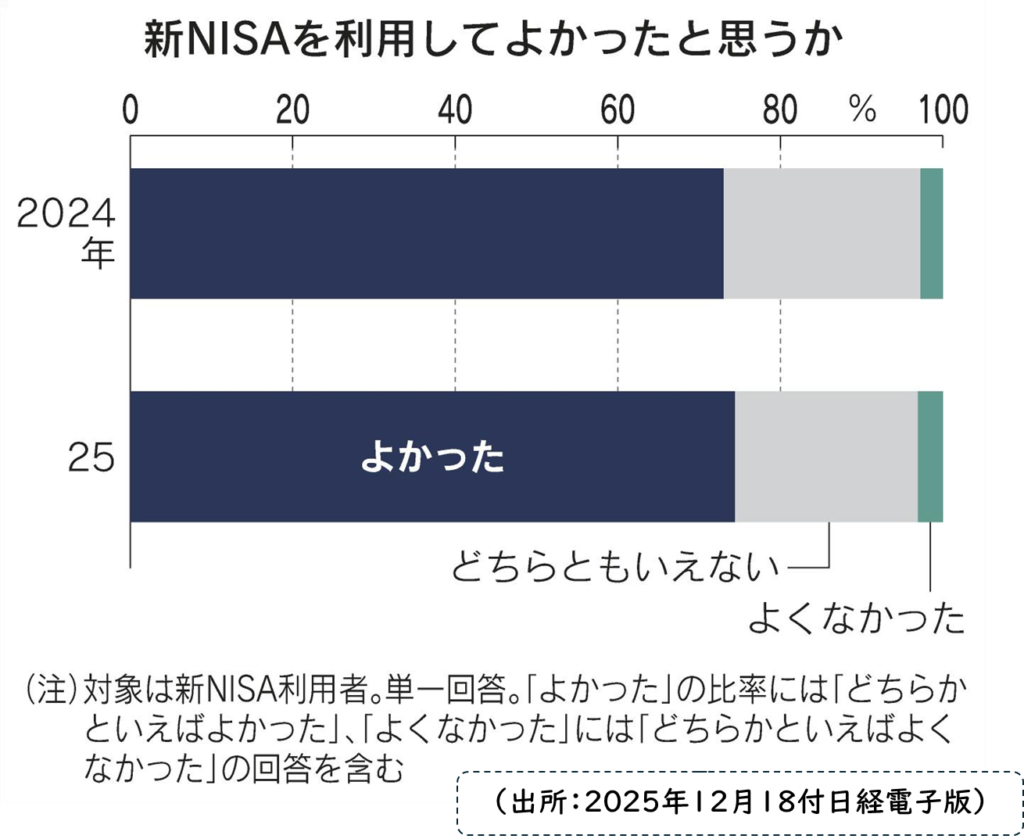

QUICK資産運用研究所などの調査によると、新NISAを利用して「よかった」という回答が7割を超えました。

1年や2年で評価すべき制度ではないですが、短期間で良かったと思えるのは強い成功体験を得られたためです。株式相場には波があるのでうまくいかないこともあるのですが、日本はハッピーなことに歴史的な相場上昇局面と制度スタートが重なったわけです。本当に幸運なことです。

■ ■ ■

アセットオンラインのユーザー様も不動産オーナーという属性から考えて、NISA口座は当然開設済みで、ポートフォリオにも関心をもたれていると思います。「にいさ」の日にちなんでNISAの成果を点検し、今後の運用戦略について考えてみましょう。

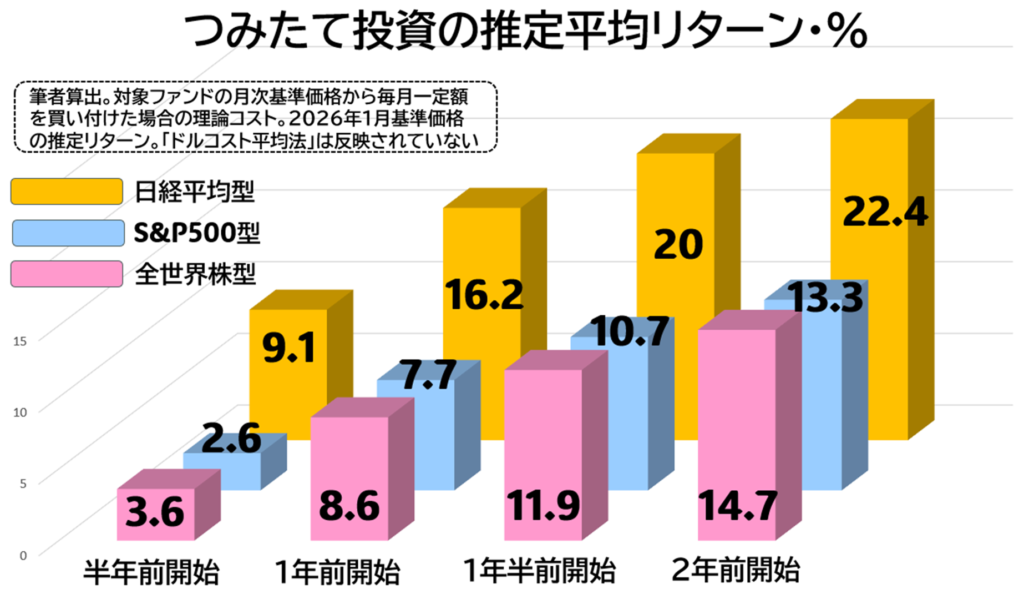

今回は特別のデータを作ってみました。NISAを利用して積立投資を始めた場合、個人投資家にどの程度の損得(リターン)が出ているのか、の推定値です。

グラフは2024年1月(2年前)の新NISAスタート時から積立投資を始めた場合から、2025年7月(半年前)に開始したケースまで、4区分に分けてそれぞれの概算リターンを推計したものです。 買付の回数、タイミングなどは個々バラバラなのでご自身の成果とは異なるとは思いますが、いかがでしょう。何かお気づきになったところはありましたか?

最重要ポイントは「時間」です。積立投資は通常20年、30年と続けて成果が表れるものですから、1、2年程度ではものさしにはなりえません。しかしながら、半年前よりも1年前、1年前よりも1年半前と期間が長くなるにつれて確実にリターンが上向いていることがみてとれますね。 私がセミナー講師など金融教育・投資教育を手掛けるようになったのは2018年からですが、その時から「投資は早く始めた者勝ち」と何百回と繰り返しお話してきましたが、今回のリターン解析でも鮮明に裏付けられたと考えています。

■ ■ ■

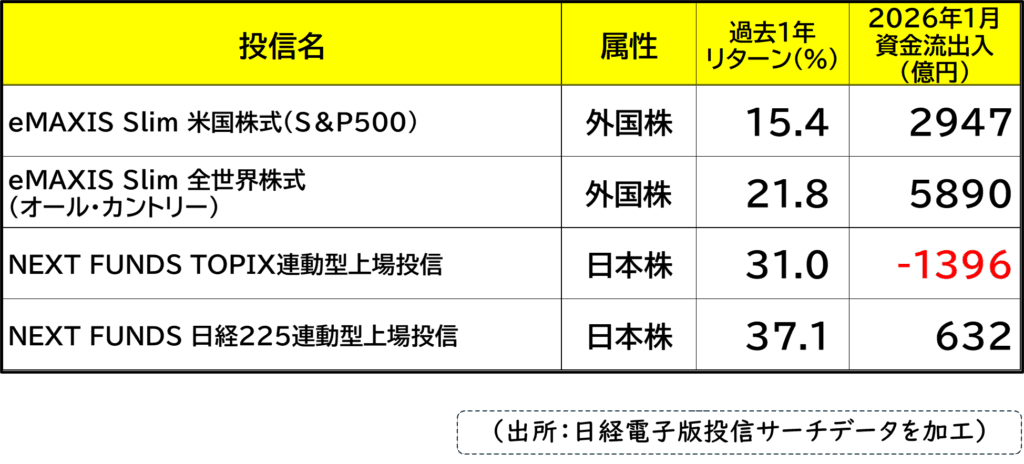

もう一つ、重要な点があります。NISA積立枠では三菱UFJアセットマネジメントが運用する、「eMAXIS Slim 米国株式(S&P500)」と「eMAXIS Slim 全世界株式(オール・カントリー)」が二強と呼ばれ、資産残高や資金流入額で他の投信を大きく引き離しています。また、残高・資金流入額とも上位にはすべて外国株投信が並びます。

ところでよくご覧ください。運用成績は日本株投信のほうが高かったのです。日経平均株価に連動するタイプの投信は1年間のリターンが4割近くに達しています。一方、米国株型は15%、全世界株型は21%にとどまっています。

なぜ、みなリターンの低い外国株投信を集中的に買うのでしょうか?

一説には「未来の期待できない日本より、長期資産形成が目的なら成長が持続する海外だ」という理屈があるようです。たしかにイーロン・マスク氏も「人口減、超高齢化が進む日本はこのままでは消滅する」と何度も警鐘を鳴らしています。

ただ、資産形成に絞ると、海外投信が日本株投信より有利というのは根拠が薄く、誤った考えです。なぜなら日本に主力企業が「グローバル」で稼ぐビジネスモデルだからです。日本株は世界経済をテコに成長を続けるわけで、日本経済そのものとじつはほぼ連動しません。その証拠に日本経済の最重要指標の1つである「日銀短観」は材料にならず、米国景気や中国経済がおかしくなると真っ先に日本株が急落します。

だからこそ、私は2022年頃から海外投信偏重は間違いで、日本株投信を積極的に増やすようしきりに言い続けてきました。そもそも、為替リスクがある点で老後の資産形成になじまないのです。表をもう一度刮目してください。

1年間のリターンで日本株投信が外国株投信を圧倒しています。

にもかかわらず! 2026年に入ってもまだ外国株投信の資金流入が大幅に上回っているのです。全世界株型は日経225型のじつに9倍超。どうなっているのやら……。

私の推測に過ぎませんが、いくつかの証左から「個人に金融リテラシーがほとんどない」ということが真相ではないか、と考えます。「よくわからないままNISA口座を開設したので何を買っていいかわからないが、みなオルカンというタイプやS&Pという投信を買っているので同じ商品を買っておけば間違いなかろう」という、いわゆる行動経済学的にいう「同調行動」からファンドを選択している可能性が高いとみています。

始めたこと自体は素晴らしいですが、せっかくやるなら良質のポートフォリオを作りましょう。まずは日本株と外国株は必ず分散しましょう。できれば、日本株もTOPIX型と日経平均型に分けるのが望ましい。

なお、債券型ファンドは組み入れてはいけません。最近元利保証型で4%を超える国債が相次いで登場して話題を集めていますが、債券と株式は本質的に性質が異なります。資産形成には株式型の一択です。

【参考記事】https://www.nikkei.com/article/DGXZQOUB09ANK0Z01C25A2000000/

著者・監修者プロフィール

-

日本経済新聞社 コンテンツプロデューサ-兼アセットリード物件オーナー

●1989 年入社、証券部配属。東証や日銀、NY駐在など主に金融・資本市場担当。

BSテレビ東京「日経モーニングプラスFT」、日経CNBC「昼エクスプレス」コメンテーター

テレビ解説のほか日経電子版開発、コラム執筆など「話す」「創る」「書く」の三刀流をこなす。

CFP®、1種証券外務員、シニアプライベートバンカー、宅地建物取引士。

●奈良出身。趣味は世界遺産巡り(現在43カ国・地域歴訪)、大型バイク、ドローン、ゲーム、競馬

●最新刊「50 代から輝く!『幸福寿命』を延ばすマネーの新常識」(日経出版社)など著書多数。