新年度が始まって約3カ月。新入社員も職場に少しずつ慣れ、企業では人材の定着や育成に目が向く時期になりました。一方で、この時期は「働く」ということや、自分のキャリアについて改めて考える人も少なくありません。

雇用には、新卒で入社して長く勤める人もいれば、転職によってキャリアアップを図る人、ライフステージの変化に合わせて働き方を見直す人など、さまざまな形があります。私は転職をしょっちゅう考えているのですけど、なんと38年間!も同じ会社に勤務です。昭和の「終身雇用型」コテコテサラリーマンで、もう化石のような存在ですね~。いやだいやだ。

こうした転職・雇用は資産形成と不可分に結びついています。資産形成といえば、NISAやiDeCoなどの制度選択、あるいはどの商品を選ぶか、ポートフォリオをどう組むか、などがポイントになりますがそれは有価証券の世界。不動産投資ではもう1つ「急所」が存在します。それが信用力です。今回はこの信用力という「お宝」にスポットライトを当てます。

私が不動産投資の検討を始めたのは53〜54歳の頃でした。定年までまだ5〜6年あると考え、比較的のんびり構えていたのですが、契約を決断する場面で担当の営業マンからこんな言葉をかけられました。

「来年(55歳)になったらもう(マンションを)買えなくなるかもしれませんよ」

レバレッジ投資とは

脅しをかけるのかと一瞬気色ばんだのですが、マジで「不動産ローンを組めなくなるかもしれませんよ」という意味でした。

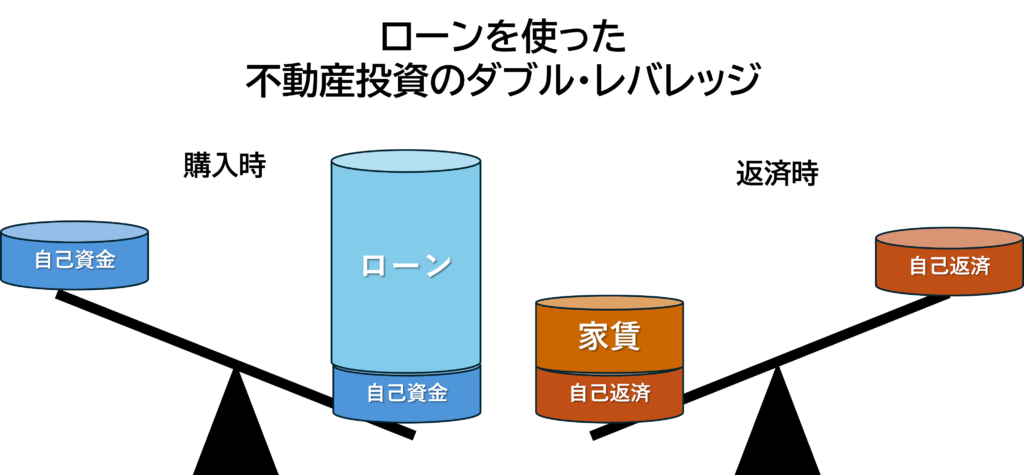

居住用マンションにせよ、投資用マンションにせよ、現在新築なら3000万円~1億円前後はするでしょう。一般個人はこんな高額投資はできないので、通常はローンを組みます。自分の手元資金だけではなく、他人・第三者の資金を活用して投資をしたり、購入したりすることを「レバレッジを効かせる」といいます。少ない力(自分の少ない資金)で大きなものを動かす(大きな買い物をする)てこの原理=レバレッジにたとえているのです。ここで登場するのが「信用力」です。

投資不動産に限ると、「二重のレバレッジ」を生かす点に特徴があります。まず購入時。自分で全額を用意するのではなく、自分自身の「信用力=与信」を武器にして金融機関から資金を引っ張ってきます。

そして、調達だけでなく返済にもレバレッジを効かせます。家賃収入です。自分の返済に加えて、家賃も全額返済原資に充当します。この結果、物件をすぐに購入できるうえ、返済スピードも倍加するわけです。

私はよく投資セミナーなどでソフトバンクグループの孫正義氏を引き合いにだします。カリスマ経営者が一代で時価総額40兆円を超す日本最大級の企業に育てた秘密はなんでしょうか?

答えは「レバレッジ型経営」です。要は「借金」のフル活用。ローンや社債発行を積極的に増やしてAI関連の株式取得などに振り向けたわけです。この結果、負債が膨らんだわけですが、我々メディアも投資家もこぞって「財務が脆弱で不安」とネガティブな捉え方をしましたが、結局レバレッジを生かした「爆速成長モデル」だったということになります。

6月には日経平均株価が7万円を突破。未踏のゾーンまで上昇しました。株高エンジンは米国のAI企業による巨額の投資です。

そして?

はい、ほとんどニュース解説には出てこないのですが、巨額投資の大半は負債で賄われています。孫正義流のお金を借りて成長するビジネスモデルを世界の巨大テック企業が採用し、その恩恵をフルに受けて日経平均株価が最高値を更新しているわけです。つながりました?

信用力の審査スコア

ビジネスの世界ではローンを上手に使うことが成長エンジンになることがわかりました。資産形成や投資の世界も同じです。ローンによるレバレッジを効かせることで孫正義流よろしく資産形成のスピードが増します。

で、不動産投資ローンですが、じつは様々な制限(審査項目)があります。私は与信業務の経験はもちろんないのですが、駆け出し記者のときはなんと!地銀80行の財務を担当していたので、与信について少しは土地勘があるつもりです。

資金を貸すかどうかは当然審査があります。ちょこっと一時的に貸し出す街金(ノンバンク)ではなく、不動産は20年も30年もの長い期間を貸し出すので厳重な審査要件があります。

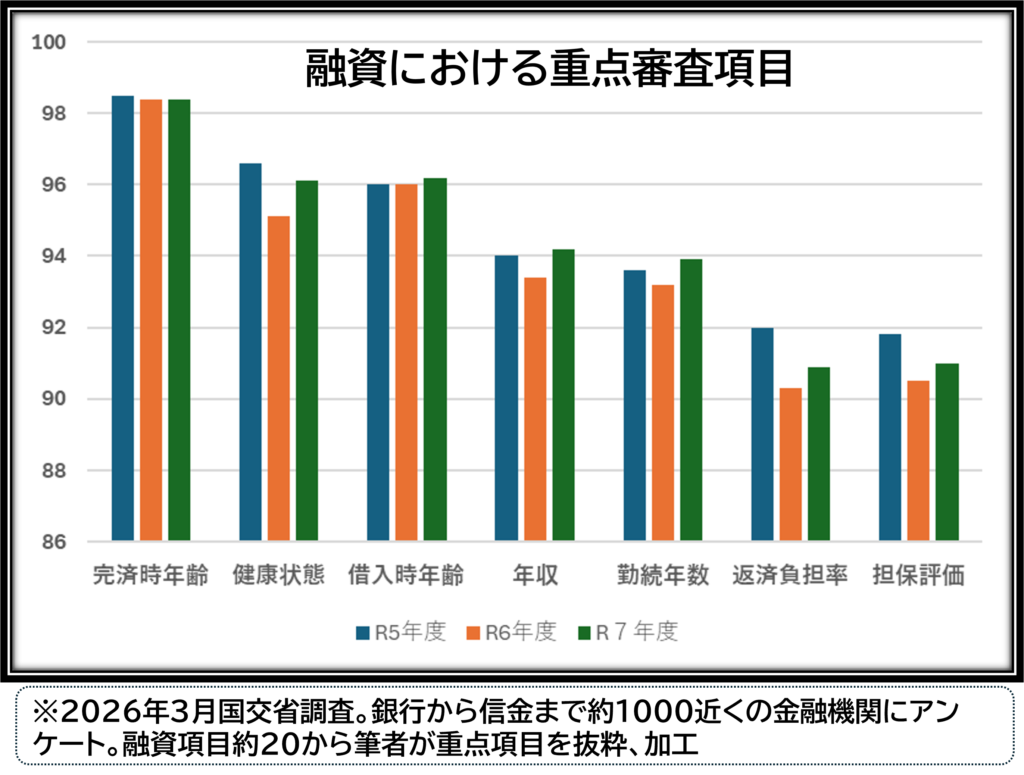

2026年に国土交通省が1000近い金融機関を対象に実施した調査によると、審査項目は最低20。クレジットカードを発行するときに書き込む記載項目をもう少し詳しくした感じでしょうか。源泉徴収票などの証明書も必要で、手続きはなかなか面倒ですよ。

この中で金融機関の9割以上が実施する審査項目を抜き出してみました。(図参照、単位%)たとえば借入時・完済時年齢。70歳未満でも申し込みは可能ですが、希望通りの融資額が認められるのは55歳前後までといわれます。完済時の年齢上限は80歳前後ぐらいでしょうか。

そもそもローンは「元利を返済してくれることを信じてお金を貸し出す」契約です。信用を与えるという意味で信用供与、略して「与信」といいます。信用できる方は与信枠=貸し出しの限度額が増えて、信用できない方は限度額が減ります。 逆に読み換えると面白い。ローンを組めるひとは社会的信用力が高く、ローンを組めないひとは低い、という見方が成り立つからです。不動産投資のように戦略的ローンを組めるのは、信用力のある選ばれた方だけの特権ともいえますね。

勤続年数は転職でリセット

少々脱線しましたが、要は(ビジネス含めた)投資や資産形成には「信用力の活用」が大きな武器になるのだとご理解ください。そこで先ほどの審査項目にもある「勤続年数」をご注目ください。

みなさんがお金を貸す側だと考えてください。Aさんは40歳。2、3年に1度転職し、時々フリーターになったかと思ったらまた2年ほど会社勤めをして辞める、の繰り返しです。Bさんは一度も辞めずに18年間勤務を続けています。1000万円を貸すならどちらに貸しますか?

これぞ与信ですね。答えはもちろんBさんです。信用供与において、最も重要なのは10年先20年先も確実に元利返済が続けられている、ことへの蓋然性です。会社をすぐやめるひとはおっかなくて貸せません。銀行の本音は「短期間でコロコロ辞める人は信用できない(=いつ収入が途絶えるか分からない)」という警戒感です。

われわれ借りる側からすると「現在の年収の大きさ」が大事だと思いがちですが、金融機関は「将来にわたる収入の予測不能さ(不安定さ)」=与信リスク=をより重視するようです。公務員が融資先として人気があるのは、離職率が低い職種だからでしょう。

ここまで言えば、本稿のタネ明かしがみえましたね。そう、転職は自分の積んできたキャリア・・・ではなく「勤続期間」という信用力を投げ捨てる行為なのです!

ローマは一日にして成らずーーではないですが、勤続年数という「信用」は努力や才能で手に入りません。長年働くという時間だけがリソースです。転職後に年収が上がるかもしれませんが、勤続期間が0年、リセットされると融資適格からいったん外される可能性が高くなります。転職時はたいてい、このお宝を気づかぬうちに捨ててしまっています。

もったいないですね。転職すれば就労環境はよくなります。というか、よりよい就労環境を求めて転職するわけですが、給与や職場のムードなど目先の見える価値だけではなく、積み上げてきた社会的信用という「見えざる価値」を失うことにも留意してみてはいかがでしょうか。

転職時は人生転換点、資産形成も設計

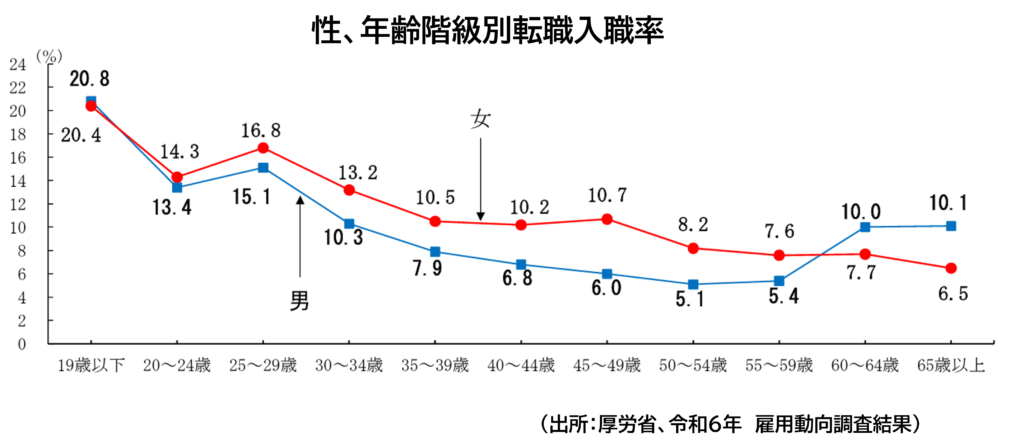

総務省の労働力調査によると、転職者数は約330万人。コロナショック前の最高(350万人強)には及びませんが、高水準で推移しています。特に2025年は40代、50代の転職者が大きく増えました。

厚労省の統計をみると、男性は30代以下の若年層と60歳以上のシニアで転職率が上がる構図が見えますね。女性は20代後半と50代直前にヤマがあります。結婚による寿退社、子供が育って親業からの解放、などそうした背景にありそうです。

転職は人生の転機ですが資産形成の転機でもあります。「転職直前」は人生で信用力が最も高くなる場合があります。住宅ローンを借りて持ち家を購入したり、投資ローンをテコに賃貸不動産を保有したり、レバレッジを効かせて資産を手にする好機でしょう。

もちろん、NISAやiDeCoが最有力の投資候補であることは疑いようがありません。ただ、この二大制度はいつでもスタートが可能です。正直、学生時代からの開始も可能です。また、長期コツコツ分散スタイルなので、レバレッジとはおよそ無縁の安全運転です。

繰り返しになりますが、私は子供の教育費や住宅ローンの返済原資にすべてのキャッシュフローを振り向けていたので54歳になるまで老後のための資産がありませんでした(今考えると恐ろしい状況です)。だから、短い期間に「爆速」で資産形成する必要性に迫られていました。レバレッジを掛ける不動産投資を選択したのは自然な成り行きともいえます。

結果論で意味がないですし、振り返ったら幸運過ぎただけかもしれませんが、目黒や下北沢などの物件を購入したのが2019年。偶然にも資産価値は望外に上がりました。「新築なんて買ってもすぐに新築プレミアムがはげおちて賃料下がる」というのが当時の定説でしたが、まったく逆の環境になりました。保有物件を売ろうかなとも思いましたが、どのAIに聞いても「プラチナ物件、ぜったい手放すな」という回答が返ってきます笑

ただし、当然ですが多くのリスクがあります。リスクの存在と理解もなしに、レバレッジをかけた不動産投資をする行為は禁忌です。

投資不動産は空室リスクにあらず

賃貸不動産の場合、よく空室リスクが挙げられます。多くのメディアもそればかり取り上げますが、シロウトレベル的な視点と思います。ふつうの不動産を賃貸にリニューアルしたのではなく、最初から投資用不動産という点で設計されているからたいてい都心の真ん中にあります。空室はほぼ生じません。私の実家である田舎でさえ値段を下げれば入居者は見つかります。収益性の乏しい不動産と収益物件を十把一絡げで評価してはいけません。

それよりもリスクは自分自身の人生設計に潜んでいます。近未来にローンの計画があるかないかを確認してください。与信枠はおおむね年収の7〜10倍が目安とされますが、私の与信経験からいってもほぼ間違いないでしょう。

戸建て住宅や持ち家保有を計画しているのにもかかわらず、先に投資ローンを組んでしまうと与信枠をつぶしてしまい、本命のマイホームを手に入れられなく可能性があります。「家賃収入があるから枠が広がるじゃないか!」とのツッコミは理にかなっていますが、残念。金融機関は副業については「年収」としてカウントしてくれないと思いますよ。

確定申告書で「不動産所得」として黒字が3〜4期分証明できれば収入として認められるかもしれませんが、このあたりは与信担当者にきいてみないとわからないですね。

私のアイデアですが、配偶者がいて共働きの場合は一方が居住目的のローン、もう一方が投資ローンを組むというように二人三脚でリソースを分散させるのも有力な選択肢です。

また、限度額いっぱいに借りるのは賢くありません。ファイナンシャルプランニングの立場からもローン返済はおおむね月収の4分の1程度に抑えることがよいと思います。世間一般の記事や書籍には約3分の1と書かれているはずですが、おすすめしません。インフレを加味していないからです。人口減による修繕費高騰などメンテナンス維持費用も考慮していません。月収40万円なら10万円程度の家賃+返済額にしたほうが安全です。

最後になりますが、転職は人生の節目です。生活も資産形成も再設計する機会になります。転職後も持ち運べる「iDeCo」だけではなく、信用力を活用するという知られざる投資戦略をぜひ覚えていただければと思います。