不動産投資に関心はあるけど、1戸3000万円とか5000万円の買い物なんておいそれとできない。5年先10年先の不動産市場もよくわからないからどうしてもためらってしまう――そういう方は少なくないでしょう。

では数万円程度での投資が可能で、かつ期間も6カ月、1年程度に限定されていればどうでしょうか?敷居は一気に下がりますよね?さらに一定限度まで元本保証の仕組みも導入されていれば・・・・一段と安心感がわいてきたのではありませんか?

今回はお手軽に不動産に投資できる「不動産クラウドファンディング」について解説します。長いので以下「クラファン」と略します。クラファンとは、投資物件を特定したファンドがネット上に公開され、投資家は気に入った案件に応募する仕組みです。

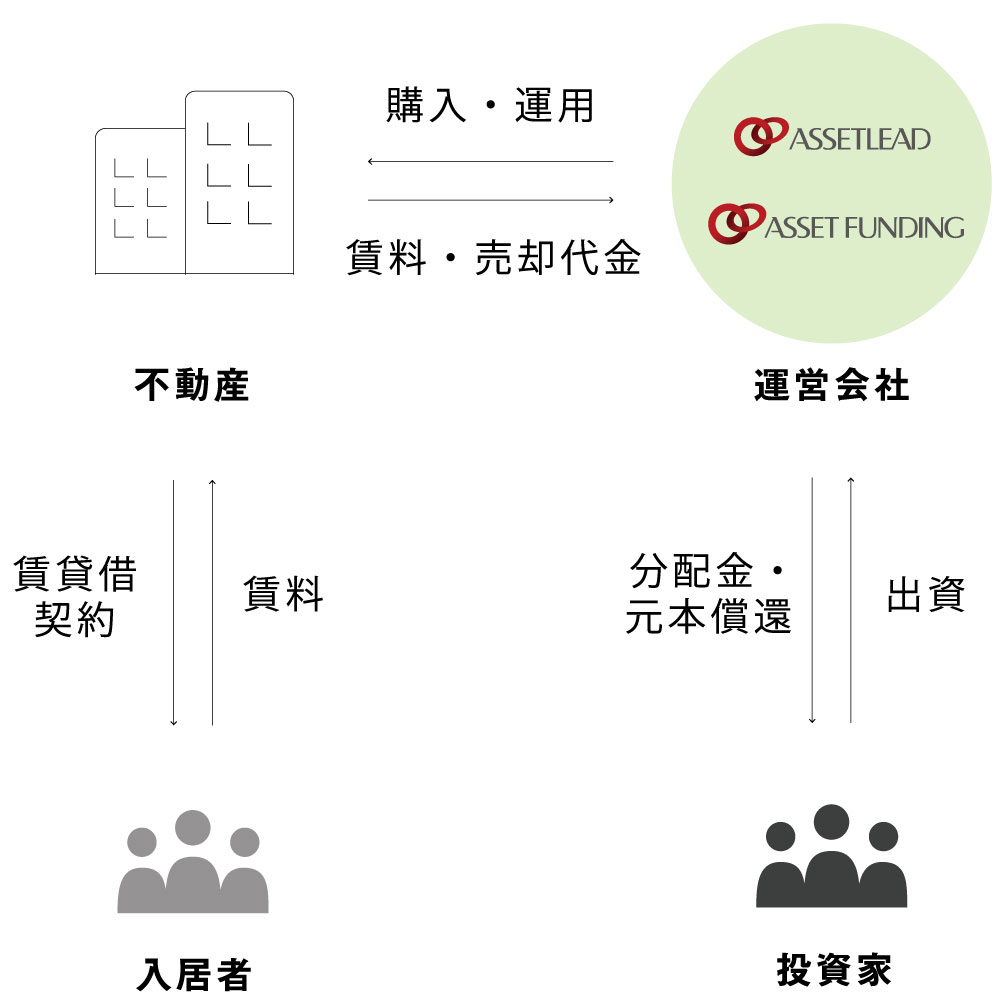

図はアセットリード社のパンフレットから抜粋しましたが、あくまでファンドの形態をとるので、投資家は不動産所有者ではなく、持ち分に応じて収益の分配を請求できる権利だけを持つと考えてください。

運営事業者が投資家から集めた資金でマンションやオフィスといった不動産を買い、得た賃料を投資家に分配したり、運用期間中に物件を売って売却金で元本を償還したりします。

1万円程度の少額から投資可能で、たいてい期間が数カ月~2年程度と決まっており、期限を迎えると元本ごと償還されます。年換算利回りは2~10%といろいろ。通常、不動産投資は個人が単独で物件の所有者になりますが、クラファンでは持ち分に応じて賃料の分配を受けます。

国土交通省によると、投資家数は推定30万人ほど。株式投資人口1500万人に比べるとまだまだ小さな市場です。

■ ■ ■

筆者はアセットリードの物件オーナーですが、何を隠そうアセットリードでクラファンを募集するときにはほぼ毎回応募しています。人気が高く、募集開始日1日目で募集枠がほぼぜんぶ埋まるケースもあります。年換算リターンは4%程度が多いですが、仕組み的に元本割れがまずありえないので預貯金約0.3%(2026年3月時点)と比べると圧倒的に魅力があると思います。

不動産へ少額で投資できる仕組みには不動産投資信託(REIT)もあります。REITはたいてい複数の不動産を組み入れますが、クラファンは特定の物件一つに投資するのが一般的です。また、REITは好きなタイミングで売却できますが、クラファンは償還予定日が契約時点で明示され、原則、中途解約はできません。

重要なポイントですが、申し込む際「優先劣後」形式が採用されているかどうかがカギになります。採用されていれば実質的に元本が守られる可能性が高まります。具体例を挙げましょう。4億円のマンション一棟に20戸があり、1戸10万円(月額200万円)の家賃収入があったとします。このとき、一般個人が全体の8割(3億2000万円分)を、残り2割(8000万円)を運営事業者が出資するとしましょう。

このとき一般個人の持ち分が「優先出資」、事業者が「劣後出資」であれば賃料が減っても優先的に一般個人に支払われます。仮に一戸が空いて月額190万円しか家賃が入らなかったと仮定します。一般個人の持ち分が「優先」されるので190万円の収入はまず一般個人の分配金に充当されます。つまり、空室リスクを負わないわけです。で、10万円の減額分は劣後出資である事業者が負う格好になります。

同じように2戸空いて180万円に減っても優先出資者への分配金が優先されるので減額は起こりません。ふつうに立地の良い都心マンションでは稼働率はたいてい95~100%です。元本保証ではないし、空室リスクもありますが、優先出資であればまず賃料が減ったり、元本を割り込んだりする可能性はなく、事実上の固定利率型商品といえます。

■ ■ ■

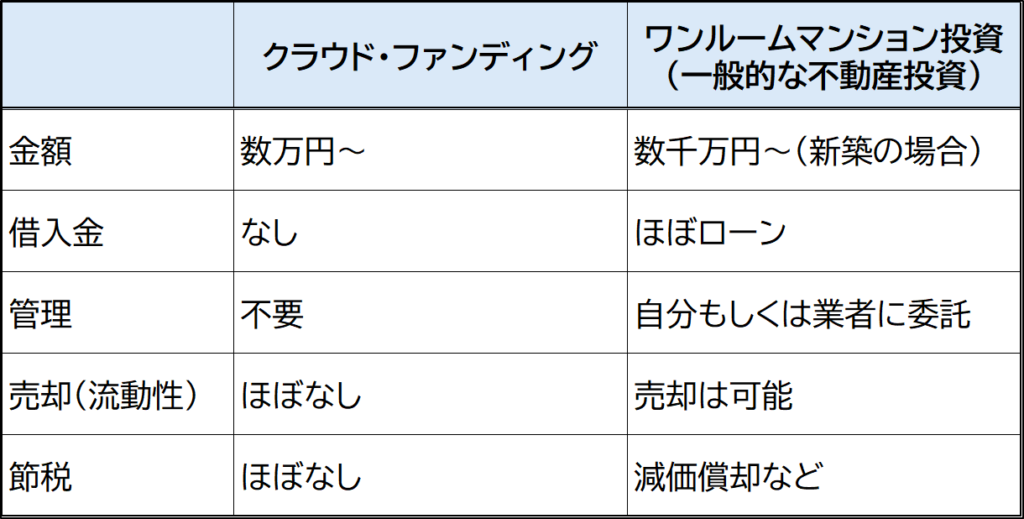

ここで一般的なワンルームマンション投資とクラファンを比較整理しておきましょう。前者が不動産ローンを活用して一戸の物件を買うケースが一般的なのに対して、クラファンは自己資金だけで間に合います。利益分配を受けるだけなので物件管理費用などは徴収されません。ただ、契約期間中は原則として第三者に持ち分を譲渡・売却することはできません。ワンルームマンションなどは時間はかかりますが任意売却できるのでこの点で流動性(換金性)リスクは大きいと考えてください。まあ、定期預貯金に投じるイメージと考えてください。こちらも定期なので途中換金できません。

ワンルームマンションなどを保有した場合、減価償却などを経費計上することでもうけを減らして課税所得を減らす効果がありますが、クラファンにはそうしたメリットはありません。

■ ■ ■

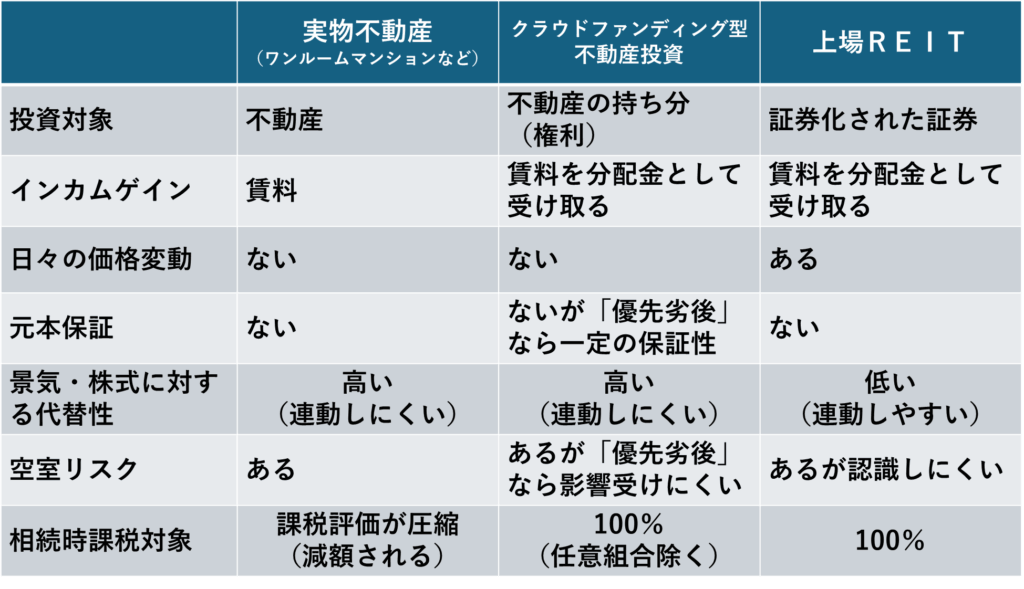

次にクラファンと同じように不特定多数の投資家が保有できるREITも並べてみましょう。クラファンは実物不動産と、REITの中間的な商品だと考えるとわかりやすいです。いずれもテナントからの賃料を原資としてインカムゲインを得る仕組みは同じです。

REITは毎日、取引時間中に価格が変動します。株式相場の乱高下や金利の動きに影響を受けやすい性質をもちます。他方、クラファンなど実物不動産に直接投じる場合、金利など一般的な外部環境の影響は受けにくくなります。

つまり、株式や金利商品に代わる投資対象としての魅力が高まるわけで、この「代替性」(=連動のしにくさ)が魅力のひとつです。

ただし、持ち分つまり賃料分配請求権しかないので厳密には不動産投資とはみなされず、税務上は「雑所得」扱いとなります。

相続する場合でも課税評価が圧縮される不動産投資と違って持ち分全体に税金がかかってきます。この点はREITと同じなわけです。事程左様にクラファンは事物不動産と似ている部分と、REITに似ている部分に分かれます。

■ ■ ■

クラファンを学んだところで、どのようなポートフォリオの組み立てが望ましいか指南しましょう。もちろん、基準やルールがあるわけではありませんが、一定のポリシーはあったほうがよいと思います。私は有価証券と実物不動産は1:1くらいが目安とアドバイスしています。

少額投資非課税制度(NISA)などをやっている方で、将来枠いっぱいの1800万円を使い切る予定の方は、今のペースで株式投信リターンが増えた(年率10%)場合、20年後には資産価値が6000万円前後に増える計算ですから、実物不動産を1~2戸は持っていてもよいということになります。

逆に月1~5万円程度でコツコツ積み立てている場合、不動産を購入するとバランスが崩れます。そういう方はクラファンで50~100万円程度買い付けるのが賢明です。

NISAなどのリスク商品は苦手で預貯金しかやらないという方にも「優先劣後」条項があるものに限ればクラファンはおすすめです。

なお、数カ月~2年ほどで償還を迎える案件が多いので「資産運用」には向かない面もあります。なぜなら、クラファンはいつでも募集案件があるとは限らないからです。仮に100万円の余裕資金があっても満期償還後に次の募集先が見つからないとリターンゼロになってしまうからです。タンス預金と同じですね。なので、何件かの業者に網をかけることが必要でしょう。投資リターンの永続性という点に嫌気がさしたらREITや実物不動産投資にステップアップすることをお勧めします。

著者・監修者プロフィール

-

日本経済新聞社 コンテンツプロデューサ-兼アセットリード物件オーナー

●1989 年入社、証券部配属。東証や日銀、NY駐在など主に金融・資本市場担当。

BSテレビ東京「日経モーニングプラスFT」、日経CNBC「昼エクスプレス」コメンテーター

テレビ解説のほか日経電子版開発、コラム執筆など「話す」「創る」「書く」の三刀流をこなす。

CFP®、1種証券外務員、シニアプライベートバンカー、宅地建物取引士。

●奈良出身。趣味は世界遺産巡り(現在43カ国・地域歴訪)、大型バイク、ドローン、ゲーム、競馬

●最新刊「50 代から輝く!『幸福寿命』を延ばすマネーの新常識」(日経出版社)など著書多数。