2020年7月27日、日本取引所グループ(JPX)は総合取引所を本格的に始動しました。総合取引所とは、幅広いデリバティブ(金融派生商品)取引を一元的に提供する取引所のことで、海外デリバティブ市場は総合取引所が主流です。「総合取引所」という言葉を聞いたことはあっても「どのようなものか分からない」という人も多いのではないでしょうか。

そこで今回は、日本の総合取引所の概要や誕生した背景、期待できる効果、今後の課題について詳しく解説します。

総合取引所とは

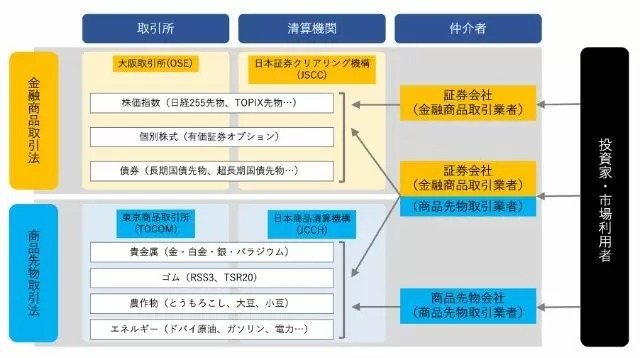

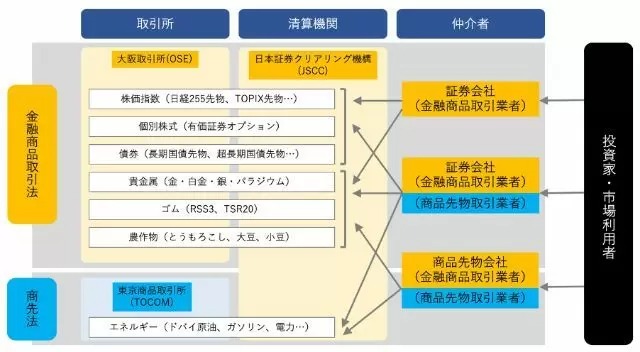

これまで株式指数や個別株、債券といった金融先物・オプションは「大阪取引所」、貴金属やゴム、農産物の先物は「東京商品取引所」で取引されていました。2019年11月1日に東京商品取引所は日本取引所グループの完全子会社となり、日本取引所グループと東京商品取引所は経営統合しました。

そして2020年7月27日、東京商品取引所に上場していた貴金属やゴム、農産物の先物を大阪取引所へ移管し「総合取引所」が誕生したのです。また、先物・オプション取引の清算業務を一括して行う日本証券クリアリング機構と日本商品清算機構も統合されました。

<変更前>

<変更後>

従来、金融先物と商品先物は別々の口座で取引する必要がありましたが、今回の総合取引所の実現により今後は一つの口座で取引できるようになったのです。

大阪取引所への移管対象商品

総合取引所が実現したことによって、東京商品取引所から大阪取引所へ移管された商品は以下の通りです。

| 貴金属 | 金標準先物、金ミニ先物、金限日先物、金先物オプション、銀先物、白金標準先物、白金ミニ先物、白金限日先物、パラジウム先物 |

|---|---|

| ゴム | ゴム(RSS3)先物、ゴム(TSR20)先物 |

| 農産物 | 一般大豆先物、小豆先物、とうもろこし先物 |

総合取引所が誕生した背景

次に、総合取引所が誕生した背景や経緯について説明します。

日本で初めて総合取引所が提唱されたのは2007年の経済財政諮問会議です。2010年6月には政府の「新成長戦略」において“総合取引所構想”が国家戦略プロジェクトに位置づけられました。しかし金融取引と商品先物を規制する法律の併存、監督官庁が金融庁と経済産業省・農林水産省に分かれる縦割りの二元的行政によりなかなか進展しませんでした。

具体的には、株価指数や個別株は「金融商品取引法(金融庁)」、貴金属は「商品先物取引法(経済産業省・農林水産省)」といったように分かれていたため、別の口座で取引する必要があり投資家の利便性が損なわれる状況が続いていたのです。

総合取引所構想は長い間停滞していましたが、「総合取引所が国際的な主流となっている」「東京商品取引所が厳しい経営状況が続いている」といったことなどを受けて日本取引所グループと東京商品取引所が具体的な協議を開始します。そして、総合取引所の実現に向けた環境整備のため、2009年と2012年には2度にわたって金融商品取引法の改正が行われました。

総合取引所の実現に向けた気運が徐々に高まる中、2019年11月に東京商品取引所が日本取引所グループの完全子会社となり、2020年7月にようやく総合取引所が実現したのです。

総合取引所の実現で期待できる効果

総合取引所の実現によって期待できる効果は主に以下の2つです。

- 投資家の利便性向上

- 市場の流動性向上

投資家の利便性向上

これまでは、金融先物と商品先物を取引するには、別々に口座を開設する必要がありました。しかし総合取引所が実現したことにより、金融先物と商品先物を一つの口座で取引できるようになったのです。一つの口座で取引可能になったことで、金融先物のみを取引していた投資家が商品先物にも参入しやすくなるといった効果が期待できるのです。逆も然りです。

また値動きの異なる金融先物と商品先物を組み合わせることで、取引の幅が広がるなど投資家の利便性向上が期待できるでしょう。

市場の流動性向上

総合取引所の実現によって日本のデリバティブ市場の流動性向上も期待できます。金融からコモディティまで幅広いデリバティブ取引を一元的に提供できれば、市場への参加者が増え、資金流入につながる可能性が高まります。また総合取引所ができたことで日本のデリバティブ市場に対する信用力が高まれば、海外投資家の参加者が増えて市場全体の活性化が期待できます。

総合取引所の今後の課題

上記で説明したように、総合取引所が実現したことにより投資家の利便性が高まるのは間違いありません。しかし取引高の増加や海外投資家の参入など、実際に市場の流動性が向上するには時間がかかる可能性があります。東京商品取引所の業績や取引高は長期間低迷していたため、総合取引所が実現したからといってすぐに市場活性化につながるかは不透明だからです。

また今回は貴金属やゴム、農産物が大阪取引所に移管されましたが、原油やガソリン、電力といったエネルギー関連商品は東京商品取引所に残っています。金融商品取引法(金融庁)と商品先物取引法(経済産業省・農林水産省)という2つの法律・監督官庁が併存する二元的行政は変わりません。また通貨などの金融デリバティブ取引を扱う「東京金融取引所」もありますが、こちらは日本取引所グループの総合取引所に統合される予定は現時点ではありません。

日本のデリバティブ市場の国際競争力を高めるには、「金融商品取引法と商品先物取引法を1本化して二元的行政を解消する」「総合エネルギー先物市場や東京金融取引所を総合取引所へ移管する」といったことが課題だと考えられます。

今後の総合取引所に期待

総合取引所が実現したことで長く低迷していた日本のデリバティブ市場の流動性向上が期待できます。規制対象となる法律や監督官庁が併存する状況は変わりませんが、投資家の利便性が向上したことは間違いないでしょう。総合取引所が始動したことをきっかけに、株式指数や債券といった金融先物や貴金属などの商品先物にも目を向けてみてはいかがでしょうか。

著者・監修者プロフィール

- アセットリードが運営する「アセットONLINE」では、将来を見据えた資産形成を考えるビジネスパーソンのために、不動産投資、資産運用、税金、マーケットに関する情報をわかりやすく配信しています。