こんにちは。イラン戦争をきっかけに世界はエネルギー危機に直面していますが、日本はひとまず平穏に新年度が始まりました。今後はインフレに警戒を払いながら日々のマネーマネジメントに向き合う必要があります。

さて、4月は新社会人・新生活・新部署でのスタートですが、この投稿をご覧の方は投資不動産のオーナーや資産運用の経験者が大半かと思います。そこで今回はスペシャル企画として年代別のマネー戦略について触れたいと思います。今年度の資産形成計画を作るうえでのヒントにしていただければ幸いです

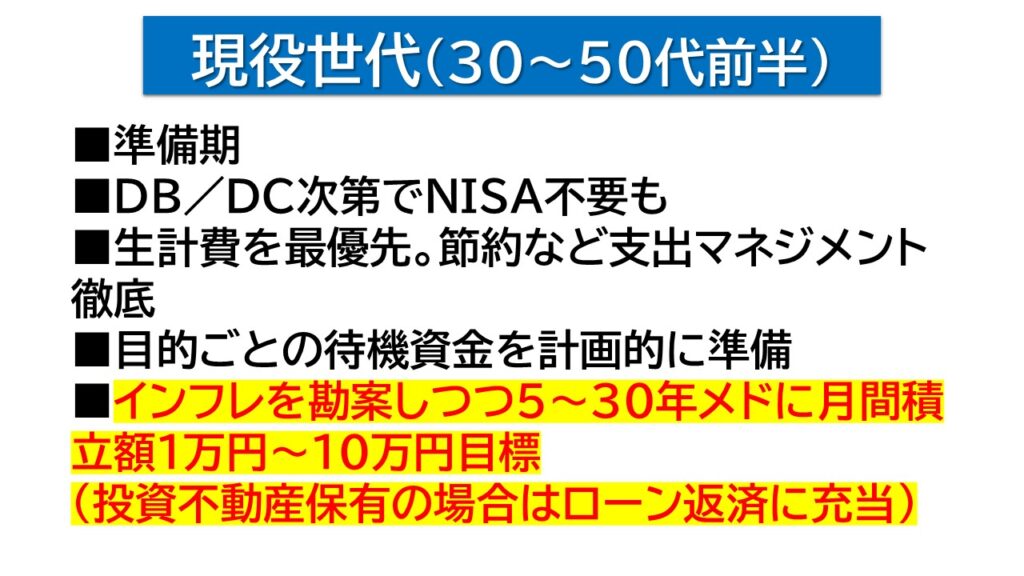

■現役世代、自分投資やイベント資金を最優先

現役世代=就労者、ビジネスパーソンです。給与がいくらであれ、生活環境がどうであれ、資産形成の準備あるいは意識し始めるステージです。

ここで就業先に確定給付型年金(DB)や確定拠出型年金(DC)があるかないか、で運用戦略は変わります。会社でフォローしてくれる制度があるなら、たとえば少額投資非課税制度(NISA)もやる必要はありません。

そもそも、新社会人は当然、20代~30代半ばまで資金的余裕があるとは思えません。私も経験がありますが、まず生活費をきちんと捻出し、不自由のない毎日を切り盛りできるかどうかが大事です。

また、30代ごろまではスキルを高めるための自分投資が大切です。結婚準備に向けた資金、自動車などを買うための頭金などライフイベント発生に向けた資金ニーズも積み上がります。住宅購入だったり、子供がいるなら将来の学資だったり、目的に応じた待機資金を確実に確保していくことを考えてください。

よく金融機関や、あるいは専門家や評論家と称する人たちが「少しでも若いうちから資産形成を始めたほうがいい」と助言していますが、耳を貸す必要はありません。間違ったことを言っているからです。豊かで素晴らしい人生を歩む基盤づくりを優先してください。運用は最短10年あれば間に合いますから。

その代わり、支出マネジメントの徹底が大事です。無駄な出費は避けること。月1万円余せば、それこそ資産形成に回していいでしょう。

冒頭述べたように日本はインフレ局面に転換しました。いまの1000万円は20年後にはなんと500万円台に目減りします。「マイナスの複利効果」が働いてキャッシュの購買力が落ちるからです。物価に勝つという意味で、5年以上先の待機資金ならNISAなどで積み立てるのが賢いと思いますよ。

投資不動産を保有している場合は、ライフイベントに支障がない範囲内でローンの繰り上げ返済に充当してください。当面は金利が上昇する局面が続きます。大半のローンが変動金利でしょうから将来の借入負担を減らす意味で少額でも返済するのが賢明です。

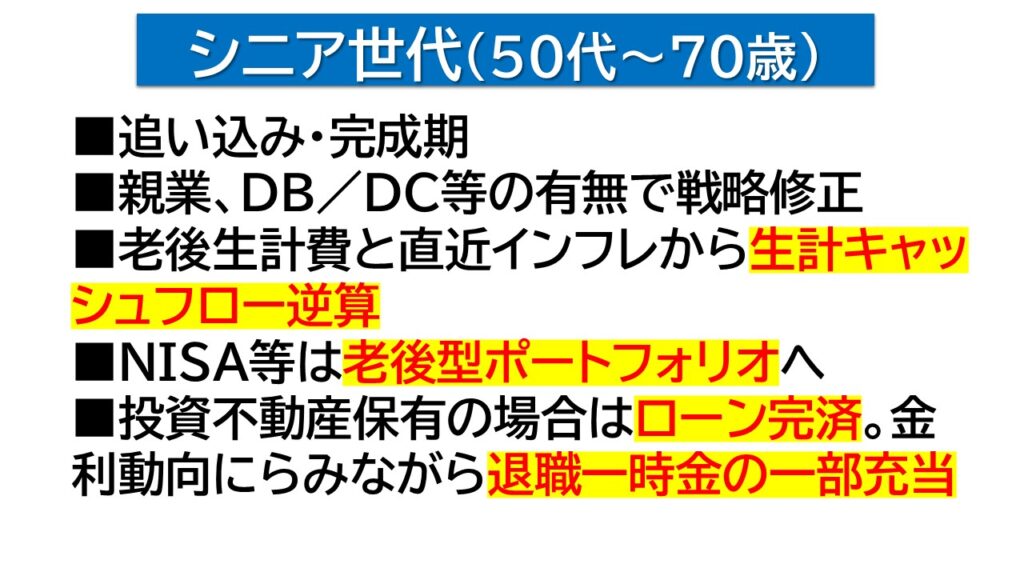

■シニア世代、老後のシミュレーションを

定年が近づいた世代、あるいは第一次定年を過ぎて老後への端境期に差し掛かる世代です。資産形成はゴールに到達しないといけないステージですが、就労環境も生活設計も個々違います。そして最大の違いは「価値観」です。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)で詳しく説いていますが、1000万円あれば十分なのに2000万円を作る必要はありません。ポートフォリオは自分の条件に合わせて精査する必要があります。

そこで、必須の作業は老後の生計費算出です。自分がまだ独身なのか、夫婦二人暮らしか、子供含めた家族帯同なのか条件を出します。月間の生計費がどれぐらいかかるかも直近データからすぐわかります。老後に必要な生計費が概算でシミュレーションを出します。

2022年以降は3%台のインフレが定着していますから、年間300万円支出している家庭では、10年後に400万円の生計費がかかります。ファイナンシャルプランナーも間違えやすいので、しっかり条件に織り込んでください。

次のチェック作業が、生計費を補うための資産が準備されているかどうかーー。足りていれば良し、足りていなければ運用を強化したり、生計費を削ったり、対策をこうじないといけません。

投資不動産のオーナーは属性的に資金に余裕があり、一定のリテラシーのある方が多いため、心配はいらないでしょう。ただ、ローンを完済していなければ、退職一時金などを一部充当して負債を減らすことを検討してください。このとき、負債元本圧縮による利払いコスト減少と、NISAなどでの運用継続によるリターン増加とで有利な方を選ぶことがポイントです。

■「豊かな老後」のモデル・ポートフォリオ

老後に突入すると、ポートフォリオの議論は意味がありません。70代、80代に将来の資産を考えても仕方ないですよね?

拙著「幸福寿命を・・・」で詳解しましたが、「資産」というストックではなく、キャッシュフローで考えることが軸になります。現金収入の有無です。

では、どれほどのキャッシュがあれば「豊かな老後」を維持できるのでしょうか?

昨年この基準が改定されました。生命保険文化センターが実施している「『豊かな老後』にいくら必要か」という聞き取り調査です。

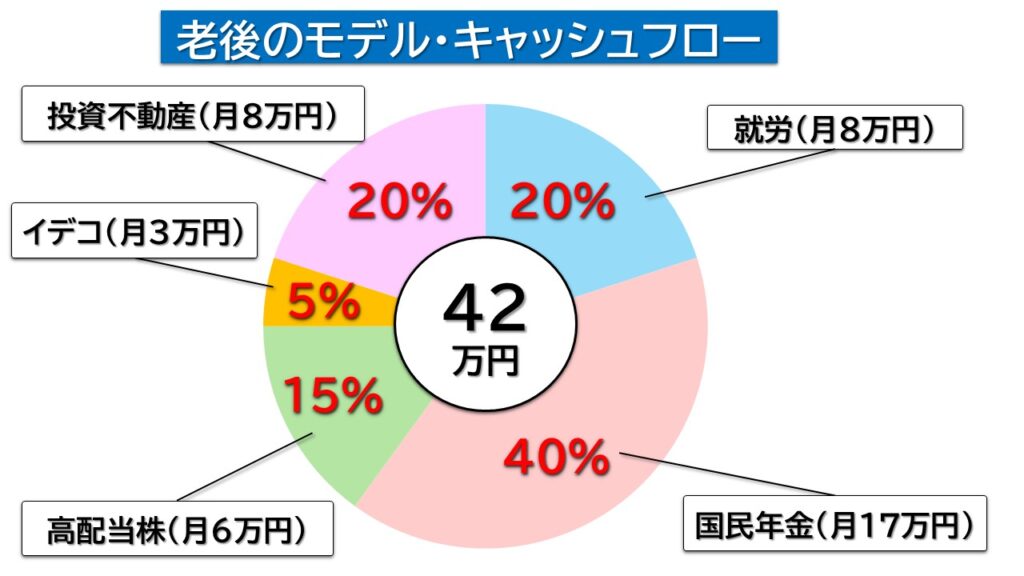

老後夫婦二人暮らしで豊かさを実感する基準は月額39万円でした。前回2022年調査比で1万円ほどアップしました。2026年以降足元のインフレを換算すると私は40万円~44万円は必要だろうと考えます。

そこで、この金額をベースにキャッシュフローのモデルを作ってみました。軸は年金です。老齢基礎年金、老齢厚生年金とあわせて月額約17万円としました。満額であればもっと増えますが、教科書事例として少なく見積もっています。

次は就労による収入です。近年はシンクタンクなどの調査でも「働けるうちは働きたい」という回答がかなり増えています。私も、健康維持目的のためにシルバー人材に登録して週3回程度は終身で働けないかと考えています。まあ、時給から積み上げて月額8万円といったところでしょうか。

60歳まで掛け続けたDB・DCがあれば受給期です。いちおう年金型の受け取りを選択したとして月額3万円の給付を受ける前提です。

NISAは1800万円の枠を埋めて高配当株のみで運用し、およそ4%の利回りが得られる前提です(うまくいけば8~12%に上がりますが、その手法は拙著に詳解しています)。72万円のインカムゲインなので月にならして6万円程度と見積もっています。

最後に投資不動産。簿価3000万円に対して年利回り3%台前半と現実的な数値を置いてみました。この場合、月間で8万円です。

合計504万円。どうでしょうか。老後の年収としてはおそらく上位10%に入るゾーンと思いますよ。私はまだまだ、という方が多いかもしれませんが、もちろんこれはサンプルです。まずは自分の老後キャッシュフローを推定し、それを生み出すポートフォリオかどうかを確認してみましょう。

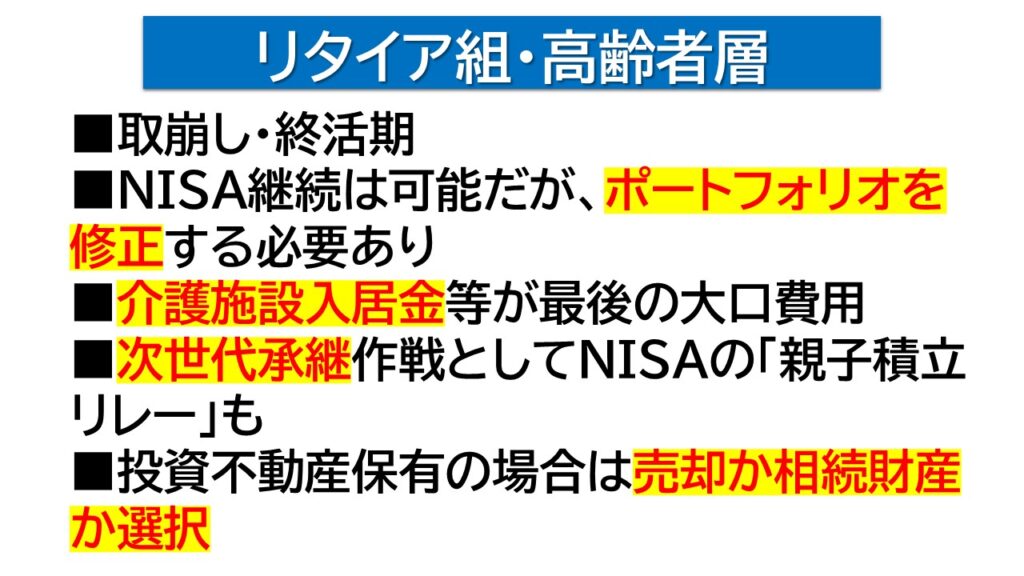

■リタイア・高齢者層は終活準備を

私事ですが、先月(3月)に初孫を授かりました。長男長女が生まれたときとは別次元のうれしさです。新生児を抱くのは娘の誕生以来29年ぶり。緊張でちょっと腕が震えました。

還暦を過ぎればおじいちゃんですけど、この時代、ご隠居どころではない、孫のためにさあ働こう、さあ投資戦略をどうするかとむしろ力が入ってしまいます笑

とはいえ、人生後半。幕引きに備えた終活も念頭に資産の手じまいを考えないといけません。たとえば、自宅に住み続けるのか、という終の棲家の問題。

でも終の棲家――ってじつはみなが勘違いするのですが、人の90%以上は病院か介護施設のいずれかで亡くなります。要するに終の棲家は介護施設なのです。老後最大のテーマは介護施設の見つけ方です。

入居への一時金も30万円前後から1億円超までピンキリ。夫婦や子供と元気なうちに時間をかけて議論しましょう。元気なうち、というのは要支援・要介護の認定を受ける前という意味です。「現役並み」の事理弁識能力を維持できている間に方針を決めてください。

投資不動産のオーナーは相続遺産として後継者に託すのか、どこかの時点で換金するのか、が分岐点です。不動産は相続税課税で有利ですが、資産規模が大きいのでどのみち多額の納税資金は必要になります。

保険金などで補えない場合もあります。複数物件を持っているオーナーであれば一戸を売却することも有力な選択肢でしょう。このあたりも自分がいなくなった場合の納税額をシミュレーションし、納税資金の準備を考えましょう。そのうえで資金的余裕があり、相続税が過大になるなら60代後半~70代から生前贈与などで相続税を減らす対策を打ち出しましょう。

私は息子から「祝金などは子供NISAで運用するよ」と言われました。せがれもFPの資格を持っているのでそれなりに知見・アイデアはあるようです。

で、孫には月2万円程度のお小遣いをあげたいと思っていますが、20年間、日経平均株価連動型投信で運用し、今年3月末の10年平均実績リターンを当てはめると20歳になる頃には2200万円を超える皮算用になります。親子ならぬ祖父母~孫の3世代資産リレーとでも銘打っておきましょうか。

株式運用も不動産投資も一時的な運用成果で一喜一憂するだけではなく、人生のプロジェクトと見立てて、年明けや年度替わりなどの節目にしっかりと計画進捗を見直すことをおすすめします。

著者・監修者プロフィール

-

日本経済新聞社 コンテンツプロデューサ-兼アセットリード物件オーナー

●1989 年入社、証券部配属。東証や日銀、NY駐在など主に金融・資本市場担当。

BSテレビ東京「日経モーニングプラスFT」、日経CNBC「昼エクスプレス」コメンテーター

テレビ解説のほか日経電子版開発、コラム執筆など「話す」「創る」「書く」の三刀流をこなす。

CFP®、1種証券外務員、シニアプライベートバンカー、宅地建物取引士。

●奈良出身。趣味は世界遺産巡り(現在43カ国・地域歴訪)、大型バイク、ドローン、ゲーム、競馬

●最新刊「50 代から輝く!『幸福寿命』を延ばすマネーの新常識」(日経出版社)など著書多数。